クリニックの経営規模を拡張したい...

電子カルテ導入やDX化など設備投資を行いたい...

看護師、薬剤師の採用資金の調達を行いたい...

地域医療を支える医療機関や調剤薬局、クリニックの安定経営には資金調達がつきものの問題です。

融資や補助金などの資金調達手段に加えて、資金繰りの保険的な手段として活用したいのは「診療報酬ファクタリング」サービスです。

融資など他の資金調達手段と併用でき、経営赤字の状況でも利用可能であるため、多くの方にご利用いただけます。

この記事では、診療報酬ファクタリングの仕組みや手数料、利用までの流れ、メリットなどを説明いたします。

医療専門の早期入金なら

サービス詳細はこちら目次

診療報酬ファクタリングとは?仕組み・手数料・流れを解説

医療機関は「診療報酬債権」と呼ばれる、診療報酬の明細書(レセプト)をもとに国保連・社保へ請求する債権を持っています。そして、診療報酬債権を売却して早期に現金化することを「診療報酬 ファクタリング」と言います。「医療 ファクタリング」「レセプト ファクタリング」といわれることもあります。

診療報酬ファクタリングの基本的な仕組み

診療報酬ファクタリングを利用すると、なぜ早期の現金化が可能となるのでしょうか。その仕組みについて流れを追ってご説明しましょう。

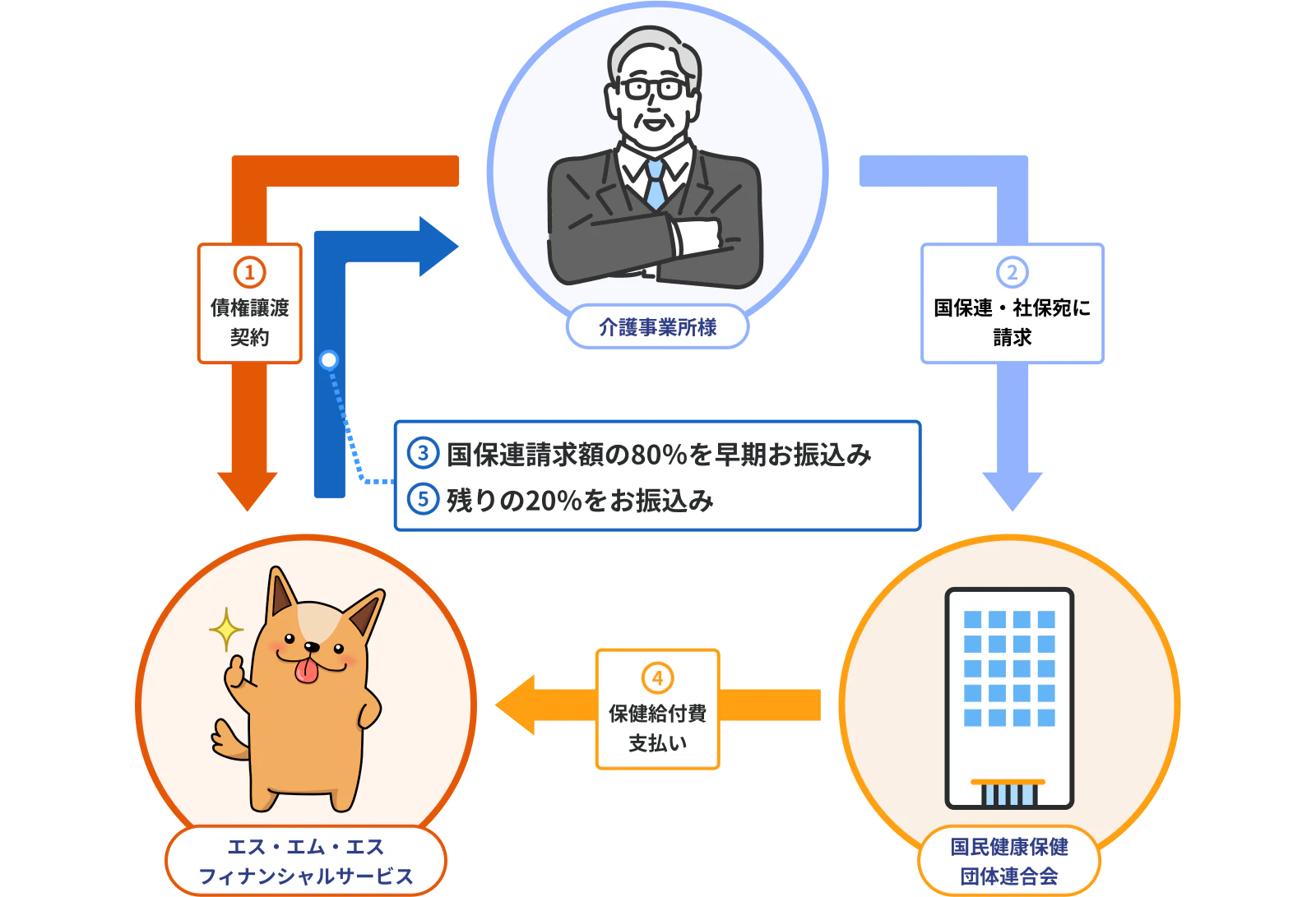

- 医療機関は通常通り、診療報酬を国保連(国民健康保険団体連合会)・社保(社会保険診療報酬支払基金)に請求を行う。

- 医療機関がファクタリング会社に請求済みの診療報酬債権の買い取りを依頼する。

- 国保連・社保に診療報酬債権売却の承諾を得て、3社間(医療機関・ファクタリング会社・国保連/社保)でファクタリング契約が成立。

- ファクタリング会社から医療機関へ、手数料を差し引いた買い取り代金を入金。

- 国保連・社保からファクタリング会社へ1で請求を行った診療報酬の支払いを実行。

上記のような流れで、医療機関は診療報酬債権の売却額をファクタリング会社から受け取ることになり、請求から数日間で早期の現金化が可能です。なお、契約のタイミングは国保連や社保の請求の前や債権の買い取り依頼の後など、契約内容やファクタリング会社によって異なります。

診療報酬ファクタリングの利用の流れ

診療報酬や調剤報酬の請求は、診療を行った翌月の10日までに行わなければいけません。オンライン請求が原則となっており、その作業の流れは次のようになります。

- 前月診療分のレセプト(診療報酬の明細書)を作成。

- 医療機関作成したレセプトに誤りがないかの点検作業。

- レセプトの内容に疑義があれば、医師による確認作業を実施。

- 審査支払い期間(国保連・社保)にレセプトと診療報酬請求書を提出。

- 診療月の翌々月20日以降に国保連・社保より診療報酬が支払われる。

ファクタリングとほかの資金調達方法(融資や補助金、ローン等)の違い

ファクタリング以外にも、金融機関からの融資や売掛債権担保融資、ローン、補助金など、様々な資金調達方法があります。

ただ、借入金の上限が決まっていたり、審査に時間がかかったり、担保や保証人が必要などの理由ですぐに利用開始できないものがほとんどです。

また、無担保ローンなどは審査が早く機動力はあるものの、限度額が低く金利が高くなります。ファクタリングであれば、担保や保証人も不要な場合が多く、入金までのスピードも銀行融資や補助金のように時間がかかることはないため、使い勝手のよい資金調達方法です。

診療報酬ファクタリングのメリット

診療報酬ファクタリングを利用した資金調達には次のようなメリットがあります。

1.スピーディーな資金調達でキャッシュフローを改善

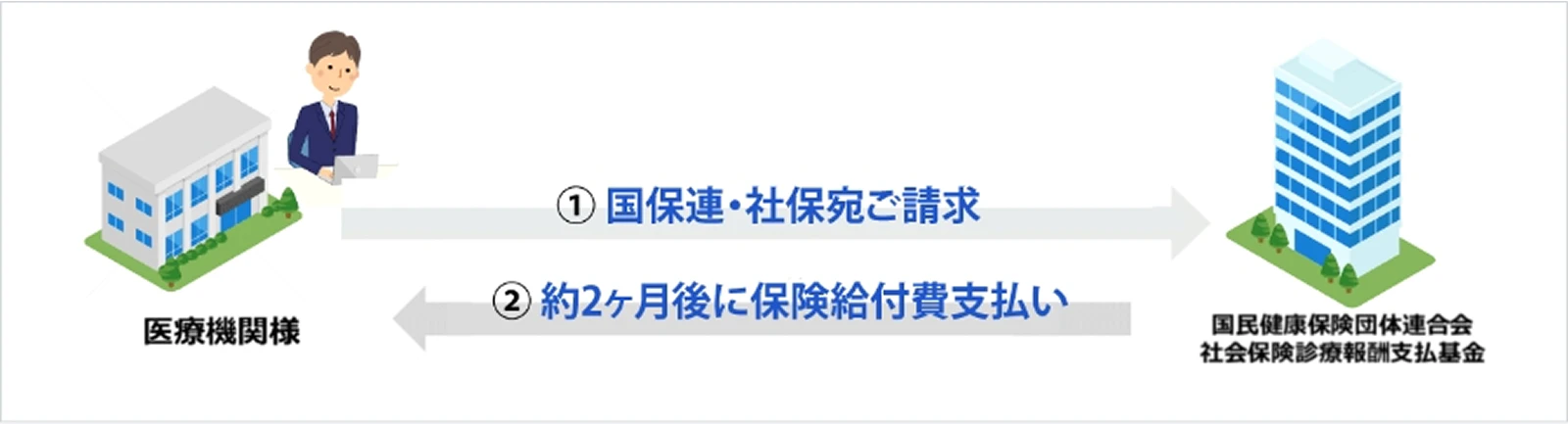

国保連(国民健康保険団体連合会)や社保(社会保険診療報酬支払基金)への請求から現金化までに通常は約2か月ほどかかりますが、早期で現金化することが可能です。

十分な資金を確保できないと運転資金が少なくなり経営不安を抱えることが想定されますが、キャッシュフローが改善し安定した経営が可能です。

2.銀行融資よりも審査が通りやすい

銀行融資では経営計画書などの手続き書類を作成して厳格な審査が必要ですが、診療報酬ファクタリングの場合は提出書類も少なく審査が短期かつ通りやすい点が特徴です。

3.借金にならないため財務状況に影響なし

診療報酬ファクタリングは借入ではないため、財務状況に悪影響を及ぼさないというメリットもあります。決算書上は負債として計上しないため、将来的に金融機関からの融資やほかの調達手段が必要になった場合でも審査に影響することはないでしょう。

診療報酬ファクタリングのデメリットと注意点

診療報酬ファクタリングを利用するデメリットを3つご紹介いたします

1.手数料が発生し受け取る報酬が請求金額より減少する

ファクタリングサービスを利用すると手数料を支払う必要があるため、ご請求額の満額を受け取ることができません。診療報酬ファクタリングは比較的手数料が低く設定されておりますが、差し引かれてしまうため、できる限り手数料が安い企業を選ぶと安心です。

2.長期的な利用には計画的な資金繰りが必要

診療報酬ファクタリングは資金繰り改善に良い手段ですが、長期利用すると資金繰りが悪化する可能性があります。

上記のように手数料を差し引いた金額が入金されるため、長期利用を続けると満額を受け取ることができない期間が長くなります。加えて、ファクタリングサービスの利用を停止すると国保連(国民健康保険団体連合会)から診療報酬が入金されるまでには期間が開いてしまうためです。

ファクタリングの利用を停止するタイミングも計画的に行っていく必要があります。

3.報酬を一括で受け取ることができない場合もあり

報酬を一括で受け取ることができない場合もありファクタリングサービスによって診療報酬を一括で受け取ることができない場合があります。

診療報酬ファクタリングでは、事業者が国保連(国民健康保険団体連合会)に請求した給付費が全額認められるとは限らない(返戻)が起こる可能性があるため、全額を入金しないファクタリング会社が複数あります。

診療報酬債権額が確定する前に入金を実行するため、返戻が起こった際にも対応できるよう入金回数を分ける企業があります。

弊社のファクタリングサービスもその一つで2回に分けて事業者様にご入金しております。

信頼できる診療報酬ファクタリング会社の選び方と比較ポイント

診療報酬ファクタリングサービスは今や資金調達手段として広く知られるようになりました。しかし、どのようにファクタリングサービスを選べば良いのかわからないという人は多いのではないでしょうか。ここでは、一般的なファクタリング会社の選定基準についてお伝えします。

1.会社の信頼性と実績で選ぶ

ファクタリングサービスを賢く利用するには、安心して利用できる会社を見つけることです。手数料やサービスの概要を明確にしているか、上場企業が運営しているかなど安心できる会社かどうかを確認しましょう。

ホームページなどで導入実績を確認することもおすすめです。

手数料や契約概要などを明確にしているかなど開示情報にも確認するようにしましょう。

2.入金までのスピードが早いかどうかで選ぶ

ファクタリングサービスはほかの資金調達手段と比較して早い入金タイミングであることが特徴です。本来2ヶ月後に入金される国保連(国民健康保険団体連合会)がより早いタイミングで現金化できる点にメリットがあります。即日入金が可能な会社もありますが、その分手数料が高くなる場合もあります。

3.審査や契約手続きの手軽さで選ぶ

融資や補助金などの他の資金調達手段と比較して、早く利用できることがメリットであるため書類準備に時間がかからず、入金までの手続きが手軽であることがおすすめです。

診療報酬ファクタリングを利用する際には契約手続きが煩雑でないか、決算書の提出など融資のように利用ハードルが高くないかを確認するようにしましょう。

4.契約柔軟性と対応範囲で選ぶ

ファクタリング会社によっては最低契約期間や解約費用や更新料がかかるなど、想定外の費用が発生する可能性があります。

安心して利用できるサービスかどうかを利用前に確認しましょう。

診療報酬担保ローンとの違い

ファクタリングとよく比較される診療報酬担保ローンとの違いについてご説明いたします。

診療報酬担保ローンとは?

診療報酬担保ローンとは、医療機関などが国保連(国民健康保険団体連合会)や社保(社会保険診療報酬支払基金)など支払機関からの診療報酬債権を担保に融資を受けるローンのことを言います。

診療報酬ファクタリングとローンの違いを比較

診療報酬ファクタリングと診療報酬担保ローンの違いは、「負債になるかならないか」が主な違いです。

診療報酬担保ローンの場合は負債として計上されますが、ファクタリングは売掛金での資金調達となるため負債にはならないのが特徴です。

ただし、ファクタリングの場合は前もって資金入金をしてもらう流れになっているため、運転資金の安定後もなかなかやめるのが難しい傾向があります。ファクタリングサービスを利用する場合には本来の入金日よりも早く入金がありますが、担保ローンの場合には少しずつ返済をしていくため終わりが見えていることが特徴の違いです。

診療報酬ファクタリングのよくあるご質問

-

新規開業の医療機関でもファクタリング(早期入金)サービスは利用できますか?

カイポケの早期入金サービスのご利用は立ち上げたばかりの新規法人、新規事業所様でも可能です。法人立ち上げや開業直後、複数事業所を運営され、事業所増店されている介護事業所様においては、従業員の方に支払う給与などで、国保連からの介護報酬支払いまでのつなぎ資金がどうしても必要になります。資金調達手段の一つとして事業立ち上げ時の資金繰り(キャッシュフロー)改善にご活用いただけます。

担保・保証人・事業計画書なども必要なく、売り上げ規模の基準も設けておりません。 -

売掛金入金はどのように決まりますか?

国保連(国民健康保険団体連合会)に対する国保連合会請求部分であるご請求金額の80%が早期入金額となります。早期入金額はカイポケ内専用画面にて確認可能です。(確定額の反応は請求締日から4営業日いないとなります)

-

ほかの金融機関(ファクタリング会社)からの切り替えは可能ですか?

またどのタイミングで切り替えられますか?切り替え可能です。売掛金入金の溝なく乗り換えが可能ですが、乗り換え元の会社さんによって異なりますので、一度ご相談ください。

-

途中で利用を停止することはできますか?

最低利用期間は3ヶ月なので、3ヶ月目以降はお好きなタイミングで利用停止可能です。

カイポケ早期入金サービスでは解約費用等はいただいておりませんのでご安心ください。 -

訪問看護サービスを行っています。訪問看護療育費ファクタリングもできますか?

訪問看護事業所様へのファクタリングサービスは個別にご相談に応じております。

ご希望の場合、お伝えください。 -

診療報酬債権以外(自立支援給付費債権など)も買い取ってもらえますか?

対応可能な種類もございます。個別でご対応させていただきますので、まずはお問い合わせください。

-

入金されたお金の使い道に制限はありますか?

資金使途は自由です。

銀行からの借入ではなく、介護事業所様でご提供された介護サービスに対して国保連合会(国民健康保険団体連合会)から支払われる介護報酬のため、早期資金化され受け取った現金は自由にお使いいただけます。 -

資料請求するとどのような資料が届きますか?

弊社に資料請求していただくと以下の資料を送付させていただきます。

1. 早期入金サービスに関するご案内資料

2. 早期入金サービス申込書

3. ファクタリング契約書

4. 債権譲渡通知書

5. 返戻書類チェックリスト -

申し込みの際にはどのような書類が必要ですか?

ファクタリング契約書、早期入金サービス申込書、債権譲渡通知書、登記簿謄本、印鑑証明書の5種類をご提出いただく必要があります。

-

来店する必要はありますか?

来店の必要はございません。日本全国に対応しており、すべてWEBや郵送で完結することが可能です

カイポケファクタリング(早期入金)サービスのご入金までの流れ

STEP 1 :お申込みをする

各種書類(ファクタリング契約書、早期入金サービス申込書、債権譲渡通知書、登記簿謄本、印鑑証明書)をエス・エム・エス(カイポケ)にご提出していただきます。

STEP 2 :ご契約する

ご提出いただいた書類を確認後、契約内容についてご確認いただいてご契約となります。

STEP 3 :債権譲渡通知書送付

介護事業所様と介護報酬ファクタリング会社であるエス・エム・エス(カイポケ)の連盟で、国民健康保険団体連合会または社会保険診療報酬支払基金に内容証明郵便で債権譲渡通知書を送付します。

STEP 4 :国保連に介護報酬請求

介護事業所様から国保連(国民健康保険団体連合会)に対して、売掛金である介護報酬の請求を行います。(保険給付費請求の方法につきましては、事業者様の運営するサービス種別によって一部異なる場合がございます。詳しくはお問い合わせください。)

STEP 5 :ご入金

介護報酬債権がカイポケに譲渡されているので、介護報酬請求から約5営業日後にカイポケから介護事業所様に介護報酬のうちの80%が入金されます。

※この情報は反社会勢力に属する方には適用されない場合があります。

また、1.5ヶ月後の国保連からの介護報酬支払い時に、手数料を差し引き、残りの介護報酬がカイポケから介護事業所様に支払われます。

さらに詳しく知りたい方

サービス詳細はこちらまとめ

この記事では、診療報酬ファクタリングの基本的な仕組みから、メリット・デメリット、そして信頼できるファクタリング会社の選び方まで、幅広く解説しました。

診療報酬ファクタリングは、医療機関特有の長い入金サイクルによる資金繰りの悩みを解決し、キャッシュフローを改善する有効な手段です。

カイポケが提供する診療報酬の早期入金サービスは手数料が業界最低水準、審査やご契約手続きが簡単であり、多くの事業所様にご利用いただいています。

資金繰りの不安を解消し、より安定した経営基盤を築くために、ぜひ診療報酬ファクタリングの活用をご検討ください。

資金繰りについて詳しく相談したい方は、カイポケ早期入金サービスへお気軽にお問い合わせください。